Kakebo уже 100 лет контролируют семейные финансы в Японии

Как контролировать свои финансы по-японски.

Что такое kakebo?

Дословно kakebo переводится как книга счетов для домашней экономии. Другими словами – это дневник по расходам, который нужно вести ежедневно. Девушкам с этим будет, скорее всего, попроще – ведь многие из них имеют опыт ведения дневника в подростковом возрасте. Кстати, методику придумала тоже женщина – журналистка Мотоко Хани, которая создала в 1903 году женский журнал и призывала его читательниц к ежедневному контролю за тратами, сбережениями и доходами.

Как вести kakebo?

В начале каждого месяца надо рассчитывать, какая сумма вам доступна для повседневных трат. С этой целью необходимо указать размер дохода в этом месяце, вычесть обязательные расходы (такие как аренда/ипотека/любой другой кредит, коммуналка, мобильная связь, проездной или бензин, фитнес, парковка и т.д.) и сумму, которую вы хотите отложить в этом месяце. То, что в остатке и можно тратить, но всё равно не бездумно.

Ещё очень полезно в начале каждого месяца ставить перед собой краткосрочные цели, и давать себе обещания, например, избавиться хотя бы от одной вредной в финансовом плане потребительской привычки – например, покупать каждое утро кофе в кофейнях. Обещания нужно обязательно записывать.

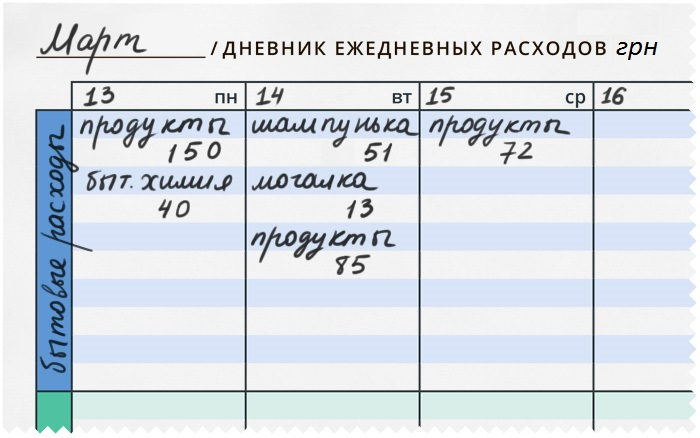

Когда месячный баланс определён, начинаем каждый день фиксировать, сколько и на что вы тратите в повседневной жизни: в супермаркетах, кинотеатрах, парикмахерских, аптеках, магазинах одежды, кафе и т.д. Удобнее всего распределять повседневные расходы по категориям: бытовые траты, отдых и развлечения, культурное развитие и дополнительные расходы.

«Самый удобный способ ведения книги расходов – сохранять чеки в течение дня, чтобы потом занести все траты в таблицу – перед сном или на следующий день за завтраком», – советуют в книге.

По итогам каждой недели нужно суммировать цифры, формируя отдельный счёт по каждой категории расходов, и рассчитывать, сколько в кошельке осталось свободных денег. Это позволит оценить, как разные траты сказываются на бюджете.

Дневник ежедневных расходов

В конце месяца придётся включить режим своего «внутреннего бухгалтера» на полную мощность и по аналогии с недельным анализом оценить бюджет за 30 дней. Все результаты обязательно письменно зафиксировать. Все эти данные потребуются в конце года для построения графика годового бюджета по разным типам расходов. На его основании можно сделать выводы на следующий год: скажем меньше тратить на посиделки с друзьями в ресторанах, и больше – на книги, образование, театры.

Полезные советы

- Каждый раз, совершая покупку, нужно откладывать в копилку сумму необходимую для округления цены. «Если заполнение холодильника обходится в 25,5 условных единиц (у.е.), смело округляйте до 30 у. е., а оставшиеся 4,5 у. е. кладите в копилку», – отмечается в одном из советов.

- Похожий принцип должен действовать и при размене крупных купюр в процессе покупки. Скажем, расплатившись в магазине купюрой в 500 грн – пополните свою копилку на какую-то пропорциональную часть от номинала купюры – допустим, на 50 грн.

- Лучше всего любые покупки за исключением, конечно, продуктов питания, моющих средств и подобных расходов, откладывать на месяц, по истечении которого надо ещё раз подумать нужна ли эта вещь. Маленькая хитрость защищает от импульсивных покупок.

- Там, где это возможно, стоит перейти на расчёт услуга за услугу и работа за работу – бартер не теряет своей актуальности, как и сама система kakebo, которой уже более 100 лет.

Автор: Валентина Фомина, сайт Сравни.

Как составить семейный бюджет который работает